|

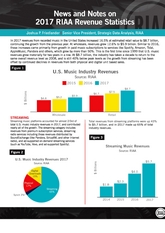

Commento: Il mercato globale USA

continua a recuperare posizioni e ritorna ai livelli del 2008 grazie alla continua crescita del digitale

e ad una stabilizzazione del livello di vendita nel fisico. Nel digitale, come si

vede nei report successivi, la crescita è tutta dello streaming, nel

fisico è il consolidamento del buon risultato del vinile a compensare la

decrescita del CD. |

|

Note:

(1) Mercato digitale: Download (single + album), Music Video, Kiosk,

Mobile, Subscription (Streaming), Streaming free Ad supported, Digital

Performance Royaltes

(2) Mercato supporti fisici: CD album + single, Vinyl album + single,

Cassette, Music Video, DVD Video |

|

|

|

Supporti fisici: CD versus Vinile |

|

|

|

CD versus Vinyl |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

CD Album (Single) |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.535,20 |

2.125,90 |

1520,8 |

1482,5 |

1130,8 |

1057,3 |

|

Vinyl LP/EP |

14,2 |

15,7 |

22,9 |

56,7 |

60,2 |

87 |

119,4 |

162,6 |

213,7 |

416,2 |

414,5 |

355,4 |

388,5 |

|

% Vinyl / Tot. |

0,13% |

0,17% |

0,31% |

1,03% |

1,39% |

2,50% |

3,71% |

6,03% |

9,13% |

21,49% |

21,85% |

23,91% |

26,87% |

|

Commento: Il report 2017 introduce una

correzione dei dati del 2016 (vedi report precedente) diminuendo in

valore sia CD sia LP (forse per un ricalcolo dei resi) rimane però

evidente la progressiva crescita in percentuale del vinile rispetto al

CD, che arriva nel 2017 al 27% del mercato fisico, e che è cresciuto di

27 volte per il vinile nei 13 anni di osservazione.

In numero di supporti il rapporto è inferiore (17%) perché gli LP costano in media in USA il doppio dei CD (24 $

contro 12 $). In totale nel 2017 gli LP venduti in USA sono stati 15,6

milioni e i CD 87,6 milioni. |

|

Digitale: Streaming versus Download |

|

|

|

Download vs Streaming |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Download (Single+Album) |

2.350,0 |

2.289,8 |

2.285,1 |

1.782,6 |

1.274,5 |

|

Streaming (Paid) |

800,1 |

1.218,9 |

1.158,9 |

2.258,3 |

3.500,5 |

|

% Streaming / Tot. |

25,4% |

34,7% |

33,6% |

55,9% |

73,3% |

|

Commento: Il 2017 è stato decisamente

l'anno dello streaming con una crescita del 56% rispetto al 2016 e un

volume di affari che supera di molto anche il massimo mai raggiunto nel

download (nel 2012). All'inizio 2018 l'affermazione si è consolidata con

l'entrata di Spotify nella borsa di New York coronata da un buon

successo. Rimane il problema che Spotify come gli altri servizi di

streaming non genera utili per il servizio (ma solo per gli editori) e

quindi si capitalizza in borsa sulle aspettative di un successo anche

economico che per ora non arriva. |

|

|

|

| |

E' disponibile anche quest'anno il Global Music Report

della IFPI, sia come report completo a pagamento sia come sintesi

riportante però i principali dati. Il report sintetico completo si può

scaricare dal sito IFPI o in alternativa, se non raggiungibile,

cliccando sulla copertina.

Nel report 2017 è contenuta una interessante analisi a

livello mondiale sul consumo della musica, sintetizzato nei punti

seguenti. |

|

01 Music Consumption

Music consumers are highly engaged with licensed music

96% of internet users consume licensed music includes: audio

streaming, video streaming, physical purchase, digital downloads,

and radio (98% among 16-24s)

45% engage in licensed audio streaming

(up from 37% in 2016)

50% of internet users have paid for licensed music in the last six

months

Licensed audio streaming engagement (past 6 months):

Mexico: 72%

Sweden: 66%

Spain 55%

USA: 48%

France: 46%

Italy: 46%

Germany: 41%

Japan: 18%

02 Global music listening

methods 2017

Music consumers are engaged with multiple methods of listening

to licensed music on average, consumers listen to music in 4

different licensed ways methods used by internet users in the last

six months 44% are purchasing physical copies of music or paid

downloads

45% use audio streaming services for music

75% use video streaming services for music

87% are listening to music on the radio

04 Music consumption: smartphone

Using a smartphone to listen to music is increasing rapidly

worldwide:

90% of paid audio streamers use a smartphone for music listening:

1.Mexico: 91%

2.Brazil: 85%

3.South Korea: 80%

4.Italy: 73%

7. USA : 63%

10. UK: 59%

14: Japan: 44%

05 Young music consumers

Young people worldwide are highly engaged with licensed music,

-giving an insight into the ‘next generation’ of music consumer:

13– 15 year-old internet users are demonstrating high levels of

music engagement

85% are streaming music (audio/video)

53% of 13-15 year olds are purchasing physical or paid music

downloads:

38% downloads

37% cd

19% vinyl

of the audio streamers...

37% paid

62% free

of the paid audio streamers...

33% pay for their own music streaming subscription

36% are part of a family subscription plan

(22% for 16-64 year olds)

06 Video streaming: the value gap

User upload services, such as youtube, are heavily used for music,

yet do not return fair

video streaming makes up more than half of on-demand music streaming

time…

55% video streaming (including user upload services such as youtube)

23% paid audio streaming

22% free audio streaming

Value for this music to those investing in and creating it. This

is a fundamental challenge for the music community which is

campaigning for a legislative solution to this issue known as the

‘value gap’.

Video streaming makes up more than half of on-demand music

streaming time

User upload services are the dominant form of video streaming.

YouTube alone accounts for 46% of all time spent listening to

on-demand music.

85% of YouTube users used the site for music in the last month,

translating to an estimated 1.3bn users

however, user upload services are not returning fair value to the

music community.

Estimated annual revenue per user:

US$1 YouTube

US$20 Spotify

07 Unlicensed music

Copyright infringement continues to be a major issue for the music

community

With the wealth of licensed music available to fans, these types of

illegal sites have no justifiable place in the music world. 40% of

consumers access unlicensed music copyright infringement is evolving

rapidly

Stream ripping is the dominant method and continues to rise

Who is stream ripping?

Stream rippers are more likely to be young, male, and frequently

engage in other piracy methods such as bittorrent and cyberlockers.

they commonly use stream ripping to obtain individual tracks.

Search engines play a key role in copyright infringements: 54% of

those downloading unlicensed music also use Google to find

unlicensed music.

|

| |

|

Classifica degli artisti |

|

Un'altra informazione sempre

presente sul report sintetico della IFPI è l'andamento delle vendite

sui vari canali (digitali in prevalenza) e la classifica degli artisti che hanno più

venduto nell'anno. Per il 2017 sono stati quelli che seguono. |

TOP 10 GLOBAL RECORDING ARTISTS OF 2017

1 Ed Sheeran

2 Drake

3 Taylor Swift

4 Kendrick Lamar

5 Eminem

6 Bruno Mars

7 The Weeknd

8 Imagine Dragons

9 Linkin Park

10 The Chainsmokers

|

|

|

|

©

Musica & Memoria /

Aprile 2018 / Elaborazioni e analisi originali di Musica & Memoria

|

HOME |

HOME

|

|

Questa opera è pubblicata sotto una

Licenza Creative Commons.

|

IMMAGINI PUBBLICATE-I contenuti di questo sito non a scopo di lucro sono gratuiti, il sito ha lo scopo di diffondere la cultura della musica e le immagini sono complementari ai testi a scopo didattico, di critica e di discussione, come previsto dalla vigente legge italiana 633/41 sulla disciplina del diritto d'autore (art.70 del Capo V - Utilizzazioni libere). Per le immagini inserite non originali non è stata individuata in buona fede una restrizione di copyright. Qualora fossero a nostra insaputa sotto copyright è possibile segnalarlo al webmaster che le rimuoverà prontamente, se richiesto. Per informazioni dettagliate vedi il DISCLAIMER |

PUBLISHED IMAGES - The contents of this non-profit site are free, the site has the aim of spreading the culture of music and the images are complementary to the texts for educational, critical and discussion purposes, as required by current Italian law 633/41 on the regulation of copyright (art.70 of Chapter V - Free uses). For non-original images inserted, a copyright restriction has not been identified in good faith. If they are under copyright without our knowledge, it is possible to report it to the webmaster who will promptly remove them, if requested. For detailed information see the DISCLAIMER |

|

Nelle tre sezioni successive ricaviamo dal report l'andamento dei tre indicatori

più significativi per chi si interessa di musica (dal link a lato si può

scaricare il report completo, qualora non fosse facilmente reperibile sul sito RIAA):

Nelle tre sezioni successive ricaviamo dal report l'andamento dei tre indicatori

più significativi per chi si interessa di musica (dal link a lato si può

scaricare il report completo, qualora non fosse facilmente reperibile sul sito RIAA):