| |

|

Sono

disponibili come sempre i report annuali della IFPI: il

Global Music Report sia come sintesi

sia come report completo dei dati analitici (a pagamento) e il

Music Consumer Insight Report. Si

possono scaricare dal sito IFPI o in alternativa, se non raggiungibile,

cliccando sulle copertine. Sono

disponibili come sempre i report annuali della IFPI: il

Global Music Report sia come sintesi

sia come report completo dei dati analitici (a pagamento) e il

Music Consumer Insight Report. Si

possono scaricare dal sito IFPI o in alternativa, se non raggiungibile,

cliccando sulle copertine.

Dalla copertina dell'Insight Report si intuisce bene quale sia il target

per l'industria musicale mondiale, relativamente alla fruizione della

musica (e anche ai mercati da indirizzare).

Nel seguito una sintesi delle novità del 2018 e i dati principali

dell'anno. |

|

I

dati principali del mercato nel 2018 sono in linea con quelli USA: |

- Fatturato globale: +9.7%

- Il fatturato streaming è il 46.8% del fatturato globale

- La crescita dello streaming in abbonamento è stata

+32.9%

- I supporti fisici sono in calo anche nel mercato globale:

-10.1%

- Lo stesso vale, e in misura anche più accentuata, per il

digital download: -21.2%

|

|

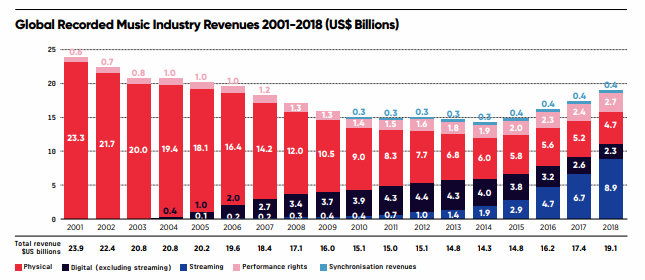

L'andamento del mercato dal 2001 a livello globale, è del tutto

simile a quello registrato negli USA, come si vede da questo grafico

di sintesi contenuto nel primo report. Si nota anche che il mercato

americano pesa per più di un terzo del mercato di tutto il globo.

Da notare anche a livello globale l'incidenza che ha avuto

l'attività di recupero dei diritti d'autore e di esecuzione

(performance rights) attuata da case discografiche ed editori per

compensare in parte quello che perdevano nella vendita dei

supporti fisici.

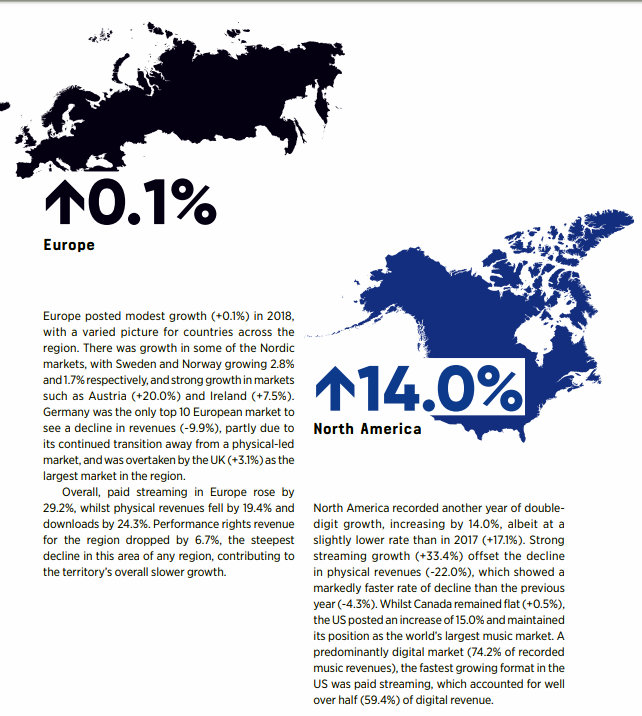

Una significativa differenza si rileva invece nello streaming in

abbonamento, che ha avuto una crescita tra l'11 e il 16% in Asia,

America Latina e America del Nord (a livello mondiale gli abbonati

allo streaming erano 255 milioni)ma è invece sostanzialmente fermo

in Europa, dove si sta affermando molto lentamente nei paesi

maggiori, con l'unica eccezione di UK. Unici mercati in crescita

sono l'Irlanda e l'Austria. In Italia, come sappiamo, i consumatori

di musica sono ancora ancorati alla "musica gratis" e dopo

l'abbandono del digital download sono passati in massa su YouTube.

|

| |

|

Classifica degli artisti |

|

Un'altra informazione sempre

presente sul report sintetico della IFPI è l'andamento delle vendite

sui vari canali (digitali in prevalenza) e la classifica degli artisti che hanno più

venduto nell'anno. Per il 2018 sono stati quelli che seguono.

Predominio assoluto della musica anglosassone e, tra i generi, del

rap USA). Più internazionale invece la classifica delle canzoni più

ascoltate (in vari modi). |

- Drake (Canada/USA - rapper)

- BTS (Bangtan Boys - Corea)

- Ed Sheeran (UK - songwriter)

- Post Malone (USA - rapper)

- Eminem (USA - rapper)

- Queen (UK - rock band)

- Imagine Dragons (USA - rock band)

- Ariana Grande (USA - pop singer)

- Lady Gaga (USA - songwriter)

- Bruno Mars (USA - pop singer)

|

- Camila Cabello - Havana

- Drake - God's Plan

- Ed Sheeran - Shape Of You

- Ed Sheeran - Perfect

- Maroon 5 - Girls Like You

- Luis Fons - Despacito

- Tia Ray - Be Apart

- The Chainsmokers & Coldplay - Something Just Like This

- Marshmello & Anne-Marie - FRIENDS

- Post Malone - Psycho

|

|

|

|

Appendice: Dati di dettaglio

(mercato USA) |

|

|

|

Global Music Market US |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Total Digital value (1) |

1.101,80 |

1.636,80 |

2.386,30 |

2.721,70 |

2.972,60 |

2.965,70 |

3.555,60 |

4.052,70 |

4.361,50 |

4.838,50 |

5.117,90 |

5.775,90 |

7.069,00 |

8.405,80 |

|

Total Physical Value (2) |

10.477,50 |

9.269,70 |

7.495,30 |

5.474,30 |

4.376,10 |

3.518,50 |

3.170,90 |

2.584,30 |

2.444,80 |

2.112,00 |

1.898,00 |

1.670,30 |

1.495,50 |

1.154,80 |

|

Total Market D+P |

11.579,30 |

10.906,50 |

9.881,60 |

8.196,00 |

7.348,70 |

6.484,20 |

6.726,50 |

6.637,00 |

6.806,30 |

6.950,50 |

7.015,90 |

7.446,20 |

8.564,50 |

9.846,10 |

|

% Digital/Total |

9,5% |

15,0% |

24,1% |

33,2% |

40,5% |

45,7% |

52,9% |

61,1% |

64,1% |

69,6% |

72,9% |

77,6% |

82,5% |

85,4% |

| |

|

Note:

(1) Mercato digitale: Download (single + album), Music Video, Kiosk,

Mobile, Subscription (Streaming), Streaming free Ad supported, Digital

Performance Royaltes

(2) Mercato supporti fisici: CD album + single, Vinyl album + single,

Cassette, Music Video, DVD Video |

|

CD versus Vinyl |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

CD Album (Single) |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.535,20 |

2.125,90 |

1520,8 |

1482,5 |

1130,8 |

1057,3 |

698,4 |

|

Vinyl LP/EP |

14,2 |

15,7 |

22,9 |

56,7 |

60,2 |

87 |

119,4 |

162,6 |

213,7 |

416,2 |

414,5 |

355,4 |

388,5 |

419,2 |

|

% Vinyl / Tot. |

0,13% |

0,17% |

0,31% |

1,03% |

1,39% |

2,50% |

3,71% |

6,03% |

9,13% |

21,49% |

21,85% |

23,91% |

26,87% |

37,51% |

|

Download vs Streaming |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Download (Single+Album) |

2.350,0 |

2.289,8 |

2.285,1 |

1.782,6 |

1.346,9 |

990,1 |

|

Streaming (Paid) |

800,1 |

1.218,9 |

1.158,9 |

2.244,2 |

3.500,5 |

4.656,0 |

|

% Streaming / Tot. |

25,4% |

34,7% |

33,6% |

55,7% |

72,2% |

82,5% |

|

Lo

streaming non in abbonamento valeva 2.153,5 M$ nel 2017 e

2.710,0 M$ nel 2018. |

| |

|

©

Musica & Memoria /

Aprile 2019 / Elaborazioni e analisi originali di Musica & Memoria

|

HOME |

HOME

|

|

Questa opera è pubblicata sotto una

Licenza Creative Commons.

|

IMMAGINI PUBBLICATE-I contenuti di questo sito non a scopo di lucro sono gratuiti, il sito ha lo scopo di diffondere la cultura della musica e le immagini sono complementari ai testi a scopo didattico, di critica e di discussione, come previsto dalla vigente legge italiana 633/41 sulla disciplina del diritto d'autore (art.70 del Capo V - Utilizzazioni libere). Per le immagini inserite non originali non è stata individuata in buona fede una restrizione di copyright. Qualora fossero a nostra insaputa sotto copyright è possibile segnalarlo al webmaster che le rimuoverà prontamente, se richiesto. Per informazioni dettagliate vedi il DISCLAIMER |

PUBLISHED IMAGES - The contents of this non-profit site are free, the site has the aim of spreading the culture of music and the images are complementary to the texts for educational, critical and discussion purposes, as required by current Italian law 633/41 on the regulation of copyright (art.70 of Chapter V - Free uses). For non-original images inserted, a copyright restriction has not been identified in good faith. If they are under copyright without our knowledge, it is possible to report it to the webmaster who will promptly remove them, if requested. For detailed information see the DISCLAIMER |

|

Nelle tre sezioni successive ricaviamo dal report l'andamento dei tre indicatori

più significativi per chi si interessa di musica (dal link a lato si può

scaricare il report completo, qualora non fosse facilmente reperibile sul sito RIAA):

Nelle tre sezioni successive ricaviamo dal report l'andamento dei tre indicatori

più significativi per chi si interessa di musica (dal link a lato si può

scaricare il report completo, qualora non fosse facilmente reperibile sul sito RIAA):